QE – quantitative easing – практика финансового регулирования, предполагающая количественное послабление рынку, то есть увеличение количества денег в обращении. Какие инструменты обычно используют центральные банки в период политики QE?

Дело в том, что одна из главнейших ролей центрального банка любой страны – это роль кредитора последней инстанции. Не имеет значения, в какой банковской системе разворачивается процесс: в двухуровневой, как сейчас в современной России, в моно-системе, регулируемой Госбанком страны или в системе акционерно-многоуровневой, как уникальная Федеральная Резервная Система. Источником политики количественных послаблений всегда является баланс центрального банка страны, в которой он регулирует финансово-банковскую систему. Монетарная политика финансовых регуляторов всегда направлена на регулирование инфляционного роста через:

А) стоимость денег — процентную ставку центрального банка по основным инструментам

Б) количество денег, находящихся в обращении.

В период пандемии, к примеру, все страны предприняли одинаковые шаги по снижению стоимости денег, а также по насыщению рынка дополнительной ликвидностью. Побочным эффектом таких практик регулирования может являться разгон инфляции, поскольку увеличиваются агрегаты денежной массы.

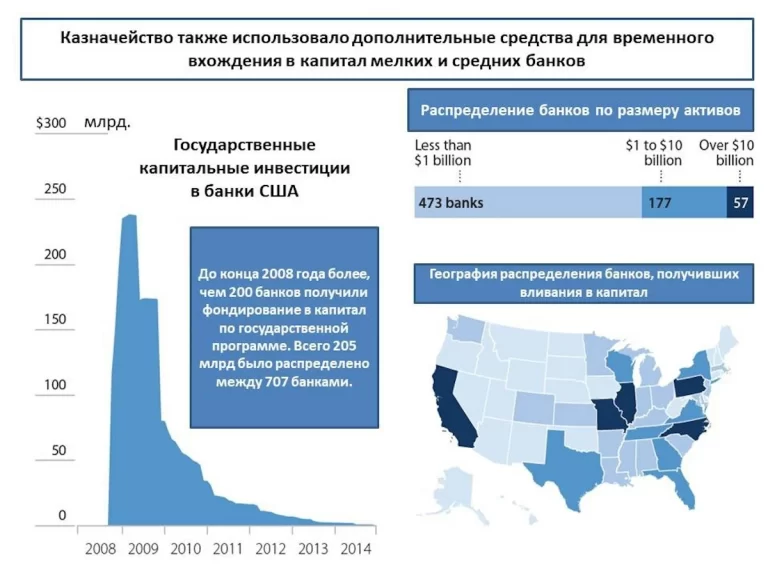

Одним из первых применений в глобальной практике политики QE в целях «успокаивания» и «реанимации» рынка были действия ФРС в период кризиса 2007-2008 годов: ФРС предпринял меры по насыщению долларом экономик других стран, были открыты линии валютных свопов между центральными банками Европы, Японии и США, а источником свопования послужил баланс ФРС.

Так вот, вернемся к балансу центрального банка. Приведу несколько примеров расширения активной части баланса:

1. Выкуп на организованном рынке государственных ценных бумаг (в нашем случае – ОФЗ). Могут быть заявлены лимиты выкупа (объем покупки каждую неделю или каждый месяц), а также ставка выкупа. Данная процедура делается не в целях получения прибыли финансовым регулятором (регулятор вообще не ставит своей задачей ни собственную капитализацию, ни зарабатывание прибыли), но в целях поддержки количества денег в обращении и их стоимости на определенном уровне. При этом параллельно стабилизируется рынок ценных бумаг, инвесторы видят действия регулятора и «придерживают» бумаги, которые начинают подниматься в цене. В активе баланса центрального банка появляется новая статья: вложения в долговые финансовые инструменты правительства.

2. Количественные послабления как крупная интервенция денежных средств в экономику. Такой схемой пользуется Банк Англии, довольно часто. Правительство выпускает публичный заем на внутреннем рынке на определенный срок и под определенную ставку и его весь или частично скупает финансовый регулятор. Регулятор удерживает эти бумаги на своем балансе до определенного момента, пока не становится понятным, что рынок готов потратить свою ликвидность на покупку этих обязательств правительства.

3. Политика количественных послаблений дополняется качественными послаблениями: центральный банк расширяет перечень бумаг ломбардного списка, допуская в него бумаги, которые до этого были неприемлемы по своему качеству (с низким уровнем рейтинга). Здесь речь может идти о скупке бумаг, а может идти речь только об операциях РЕПО. В таком случае, на балансе центрального банка появляется статья «активы, удерживаемые без передачи права собственности». Фактически же это добавление денег в экономику по фиксированной ставке.

Такую политику можно уже считать QQE – quantitative-qualitative easing – политика качественно-количественных послаблений. Впервые политику QQE предпринял Банк Японии в целях стимулирования рынка и экономического роста в 2013 году. До этого, с 2001 по 2006 год Банк Японии проводил только политику количественных смягчений.

Макро-пруденциальные послабления, такие как разрешение регулятором не отражать отрицательную переоценку ценных бумаг и проводить их учет по стоимости на 18 марта 2022 года, роспуск резервов или контр-циклической надбавки по капиталу, тоже можно считать элементами качественных послаблений. Регулятор как бы сообщает участникам системы: мы понимаем и принимаем активы более низкого качества, чем обычно, на ваших балансах ввиду нестабильности финансового рынка.

Развивая мысль об открытии фондовой секции ММВБ 21 марта, следует пойти дальше и предположить, что же будет, если ЦБ выйдет на рынок с покупками госбумаг. Мне думается, что цель регулятора выровнять доходности под действующую ключевую ставку и, может быть, даже ниже. Это будет возможно по двум причинам:

— как я уже говорила, небольших действий регулятора достаточно для того, чтобы российские участники угомонились и поняли, что продавать ОФЗ не надо точно;

— с нормализацией отношения участников рынка к госбумагам, а также с дополнительной ликвидностью, к инвесторам придет понимание, что и остальные бумаги автоматически «подтянутся» по стоимости.

Надо сказать, что политика Банка России пока достаточно осторожна по сравнению, к примеру, с политикой QE, проводимой Банком Англии в тревожные 2007-2009 годы. К примеру, в 2007 году Банк Англии увеличил кредитный риск, открыв окно дополнительной ликвидности для банка Nothern Rock и акцептовав его ипотечные закладные как обеспечение, достаточное для получения фондирования. Другой показательный случай поддержки Банком Англии неликвидного рынка имел место в 2008 году, когда регулятор объявил о лимитированной поддержке (на сумму в пределах 50 млрд. фунтов стерлингов) в рамках Специальной Схемы Ликвидности: регулятор кредитовал участников казначейскими нотами под залог неликвидных ипотечных закладных. В этом смысле Банку России есть куда продвинуться в случае, если рынок негосударственных облигаций не последует за ОФЗ.

Курсы, которые я преподаю

Друзья!

В апреле в Институте Современного Банковского Дела я буду читать свой курс о финансовом регулировании, который называется «Финансовые регуляторы: решения и последствия». Вот сайт Института: www.isbd.ru.

Вот описание курса и даты лекций в апреле:

https://isbd.ru/p10001

Мне кажется, что сегодня в нашей стране финансовая грамотность частных инвесторов находится на таком высоком уровне, которого нет у многих участников финансового рынка других стран: мы все испытываем на собственной шкуре, на своем кошельке. Во время серьезных испытаний необходимо быть готовым, обладать системными знаниями о том, как регулятор может поддержать финансовую систему. Что это дает? Спокойствие и уверенность, возможность прогнозирования, ослабляет паническое желание зафиксировать убытки.

Курс необычен и уникален. Работая над его созданием, я изучила практику центральных банков из 24 стран мира с разной экономикой: исламский банкинг, практика стран БРИКС, развитые экономики.

Приходите, будет интересно!